Cum functioneaza?

Criza demografica in lume si in Romania

In statele dezvoltate, fondurile de pensii private functioneaza eficient in completarea sistemului public de pensii de mai bine de un secol. In tari precum Olanda, Germania, Danemarca, Elvetia, Australia, Chile, Canada, statele scandinave si altele, numeroase generatii s-au bucurat de beneficiile de a avea o pensie privata suplimentara fata de cea din sistemul de pensii de stat („pay-as-you-go”), bazat pe solidaritatea dintre generatii.

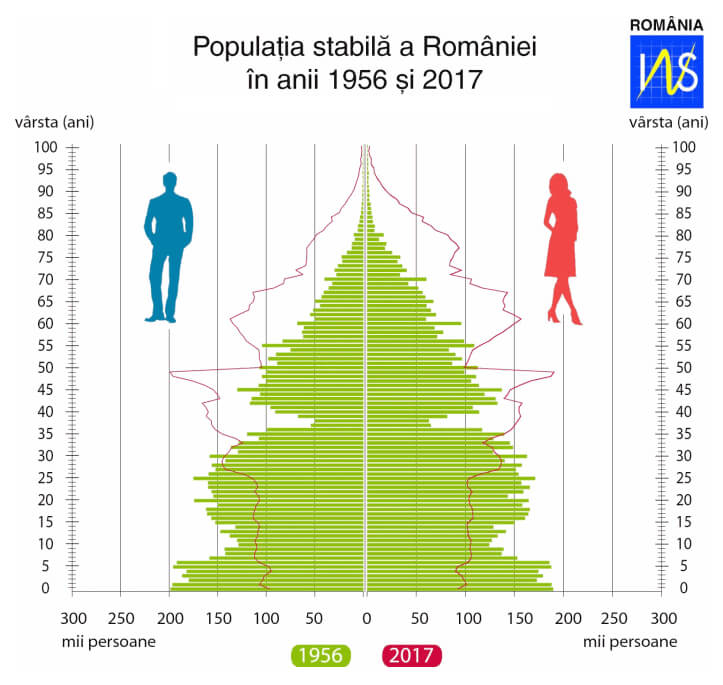

In ultimele decenii, studiile internationale arata ca cea mai mare parte a lumii moderne se confrunta cu probleme demografice deosebit de grave: natalitatea este in scadere accentuata, iar media de varsta a populatiei creste rapid. Cu alte cuvinte, populatia tot mai multor state se reduce si in acelasi timp asistam la un fenomen de imbatranire a populatiei la nivel global. Aceste probleme au avut efecte si in cadrul sistemelor publice de pensii, care functioneaza doar cand populatia activa (cea care contribuie) este mult mai numeroasa decat cea pensionata (care beneficiaza de pensii). Ca urmare, multe state si-au reformat sistemul public de pensii, reducand beneficiile si crescand continuu varsta de pensionare.

Romania nu este straina de aceste tendinte care se manifesta acut la nivel european si global, dimpotriva. Toate studiile (Banca Mondiala, Fondul Monetar International, Organizatia Natiunilor Unite, Uniunea Europeana, Banca Europeana pentru Reconstructie si Dezvoltare, Institutul National de Cercetari Economice si alte cercetari independente) arata acelasi lucru: populatia Romaniei se inscrie intr-o tendinta accentuata de scadere si imbatranire, fapt care, in lipsa reformelor profunde, va duce in scurta vreme la explozia „bombei demografice”.

Reducerea si imbatranirea populatiei inseamna presiuni tot mai mari pe umerii sistemului public de pensii, care trebuie sa sustina, cu tot mai putini contributori (salariati platitori de contributii sociale), un numar tot mai mare de beneficiari (pensionari din sistemul public). Problemele demografice ale Romaniei arata ca sistemul public de pensii nu mai este sustenabil in forma actuala si necesita o reforma profunda, pentru a nu intra in colaps in deceniile viitoare.

Cum functioneaza pensiile private?

Din acest motiv, Romania a urmat in 2007 practica internationala si a introdus un sistem de pensii private, la recomandarea si sub supravegherea Bancii Mondiale si a Uniunii Europene. Suplimentar fata de sistemul public de pensii (Pilonul I), au fost introduse fonduri de pensii private obligatorii (Pilonul II) si fonduri de pensii private facultative (Pilonul III).

Pilonul II inseamna ca o parte din contributia de asigurari sociale (CAS) platita catre bugetul public este directionata catre fonduri private de pensii, bazate pe acumularea si investirea continua a acestor sume. Daca ai pana in 35 de ani si esti proaspat angajat, ai 4 luni sa iti alegi unul dintre cele 7 fonduri de pensii de pe piata. Daca ai peste 45 de ani si cumva nu esti deja participant la sistem, din pacate nu mai poti adera. Verifica aici daca esti participant si afla fondul la care contribui!

Banii stransi in Pilonul II sunt proprietatea privata a romanilor care contribuie la acest sistem, la fel ca un cont bancar sau alte active financiare. In prezent, un procent de 4,75% din cota de 25% de CAS este virata in conturile a peste 8 milioane de romani, la Pilonul II.

CLICK AICI pentru a afla mai multe detalii despre Pilonul II si banii pe care i-ai strans in contul tau personal!

Pilonul III functioneaza similar, cu o singura diferenta majora: contributiile nu sunt redirectionate de la bugetul public (ca la Pilonul II), ci sunt platite in mod voluntar, facultativ, de catre salariati si/sau angajatorii lor. Contributia la fondurile de pensii facultative beneficiaza de o deductibilitate fiscala (cate 400 EUR / an, atat la angajat cat si la angajator), pentru incurajarea economisirii private. In prezent, peste 450.000 de romani contribuie pentru acest tip de pensie suplimentara, care se va adauga celei obtinute de la stat (Pilonul I) si de la fondurile de pensii private obligatorii (Pilonul II).

Problema demografica, detaliata anterior, arata deja ca logica redistributiva a Pilonului I (sistemul de pensii de stat) nu mai poate functiona in mod sustenabil in viitor. Salariatii (contributorii) vor fi tot mai putini, iar pensionarii (beneficiarii) vor fi tot mai multi. De aceea, participarea la Pilonul II si Pilonul III de pensii private reprezinta singura solutie eficienta de economisire suplimentara, pentru o pensie mai buna in viitor.

Toate statele membre ale Uniunii Europene si ale OCDE (unde Romania este in proces de aderare) au sisteme de pensii private. In cel putin jumatate din tarile membre UE si OCDE functioneaza chiar fonduri de pensii private obligatorii sau semi-obligatorii, foarte asemanatoare ca mod de functionare cu sistemul din Romania.

Avantajele pensiilor private

Sistemul este foarte strict reglementat si supravegheat

Exista numeroase garantii si mecanisme de siguranta pentru banii tai

Fondurile sunt investite pe termen lung iar castigurile apartin participantilor

Drept de proprietate asupra banilor din contul personal de la fondurile de pensii

Sistemul este foarte transparent – poti afla oricand ce se intampla cu banii tai

Printre cele mai reduse costuri de functionare (comisioane) din lume